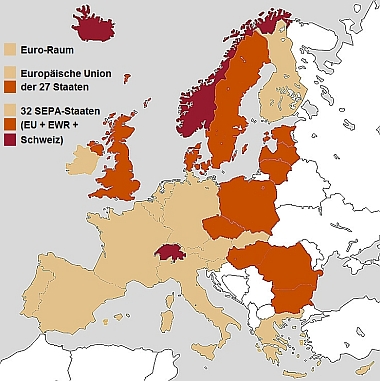

Single Euro Payments Area (SEPA)Unter der Federführung des European Payments Council (EPC) haben europäische Banken und Bankenverbände mit einer standardisierten Zahlungsverkehrsinfrastruktur die Grundlagen für die Schaffung eines einheitlichen Euro-Zahlungsraums (SEPA) gelegt. Der SEPA-Raum umfasst 32 Länder, darunter die Schweiz und Liechtenstein.

Den Anstoß dazu gaben die EU-Gesetzgeber mit ihren Integrationsbestrebungen auch im Zahlungsverkehrsbereich. Im Einklang damit setzte der EPC das Ziel, einen Euro-Zahlungsraum zu schaffen, in welchem der grenzüberschreitende Zahlungsverkehr ebenso effizient abgewickelt werden kann wie der nationale Zahlungsverkehr in den einzelnen Staaten. Zu diesem Zweck hat der EPC drei einschlägige Regelwerke erarbeitet:

Der EPC stützt sich bei der Einführung des SEPA auf die EU-Zahlungsdienstleistungsrichtlinie PSD (Payment Services Directive), welche die rechtliche Grundlage für die Schaffung eines EU-weiten Binnenmarkts für den Zahlungsverkehr bietet. Die Schweiz als Teil des SEPA2006 ist mit der Aufnahme der Schweiz in den Kreis der SEPA-Mitgliedsländer die ordnungspolitische Entscheidung des EPC gefallen. Für den Finanzplatz Schweiz war es schon vorher ausgemacht, dass eine Teilnahme der Schweizer Bankengemeinschaft geschäftspolitisch erwünscht und wirtschaftlich sinnvoll ist. Die Teilnahme an den SEPA-Verfahren ist vorerst freiwillig – sowohl für Finanzinstitute im EU-Raum als auch für Schweizer und liechtensteinische Banken. Voraussetzungen zur TeilnahmeSeit Januar 2008 können Überweisungen, seit November 2009 auch Lastschriften, nach den standardisierten und für alle Teilnehmerländer verbindlichen SEPA-Verfahren abgewickelt werden. Dabei haben auch die Schweizer Finanzinstitute die im Euro-Zahlungsraum geltenden Wettbewerbsbedingungen einzuhalten, sofern sie Eurozahlungen abwickeln. Darüber hinaus sind sie zwar an die EPC-Regelwerke, aber nicht an die EU-Verordnungen und -Richtlinien gebunden. So gilt beispielsweise die EU-Preisverordnung von 2001 oder die PSD für Schweizer Finanzinstitute nicht. Jedes Finanzinstitut, das an den SEPA-Verfahren teilnehmen möchte, muss eine Vereinbarung (Adherence Agreement) unterzeichnen und damit dem EPC zusichern, dass es sich vorbehaltlos an die SEPA-Regelwerke hält. Im Weiteren verlangt der EPC von jedem Teilnehmer ein Rechtsgutachten (Legal Opinion), das zusichert, dass das Institut die Anforderungen der SEPA-Verfahren erfüllen kann. Im Auftrag des Finanzplatzes Schweiz unterstützt SIX Interbank Clearing in ihrer Rolle als National Adherence Support Organisation (NASO) die Schweizer Finanzinstitute in den administrativen Fragen und begleitet den Anmeldeprozess. SEPA-ÜberweisungenGrundlage für die Verarbeitung von SEPA-konformen Überweisungen im einheitlichen Euro-Zahlungsraum seit 2008 ist das Regelwerk "SEPA Credit Transfer Scheme Rulebook". Es definiert die Regeln, Abläufe und Standards beim europäischen Überweisungsverfahren während des Transfers vom Zahlungspflichtigen an den Zahlungsempfänger. Das Regelwerk legt unter anderem fest, dass

|

![]()